- MA VILLE

- VIVRE À ALBERT

- MES DÉMARCHES

- SORTIR À ALBERT

La taxe locale sur la publicité extérieure a été mise en place le 4 août 2008 par l’article 171 de la loi n°2008-776.

Cette taxe s’applique aux entreprises propriétaires de dispositifs publicitaires (Enseignes, pré-enseignes et publicité). Toute entreprise présente au 1er janvier de l’année sur la commune, a l’obligation de déclarer les surfaces exploitées chaque année auprès de la commune concernée.

Les dispositifs publicitaires sont à déclarer à l’aide du formulaire Cerfa.

Le redevable doit effectuer une déclaration annuelle avant le 1er mars de chaque année. La déclaration complémentaire (pour les supports créés ou supprimés en cours d’année, entre le 2 janvier et le 31 décembre inclus) se fait dans les deux mois suivant la création ou la suppression du dispositif publicitaire. Cette déclaration doit être déposée auprès de la commune qui perçoit la taxe. Elle doit mentionner les superficies de tous les dispositifs publicitaires exploités, même ceux qui bénéficient d’une exonération ou réfaction. Il est recommandé d’effectuer une déclaration par établissement, même si l’entreprise compte plusieurs établissements dans la commune d’Albert.

On désigne par enseigne, pré-enseigne ou publicité l’ensemble des dispositifs destinés à exprimer et diffuser des informations et des idées visibles de toute voie publique ou privée ouverte à la circulation.

Toute inscription, forme ou image apposée sur un immeuble et relative à une activité qui s’y exerce.

Toute inscription, forme ou image indiquant la proximité d’un immeuble où s’exerce une activité déterminée.

Toute inscription, forme ou image, destinée à informer le public ou à attirer son attention. Le terme publicité désigne également les dispositifs dont le principal objet est de recevoir lesdites inscriptions, formes ou images.

Cette taxe ne couvre pas les supports publicitaires situés à l’intérieur d’un local.

Exemples de dispositifs : Publicité scellée au sol ou sur support (PUB) ; publicité sur mobilier urbain (MU) ; pré-enseigne scellée au sol (PE) ou posée au sol, type chevalet (C) ; enseignes à plat, perpendiculaire (E), en toiture et scellée au sol (E).

Source : Guide pratique de la réglementation de la publicité extérieure – Ministère de l’Ecologie, du Développement durable et de l’Energie

La taxe est calculée par l’application du tarif fixé par m² et par an. La taxation se fait par face. De même, lorsque l’affichage non numérique est susceptible de montrer plusieurs affiches de façon successive, les tarifs sont multipliés par le nombre d’affiches effectivement contenues dans le dispositif.

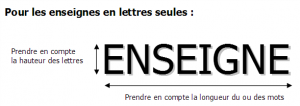

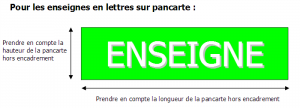

Pour connaître le tarif applicable aux enseignes, la superficie à prendre en compte est la somme des superficies des enseignes d’un même établissement et pour une même activité.

Pour déterminer le tarif des autres types de support (pré-enseignes et dispositifs publicitaires), le calcul de superficie (puis de la TLPE en fonction de la grille de tarifs) est effectué support par support.

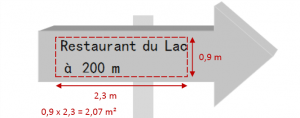

La taxe est assise sur la superficie exploitée, hors encadrement, du dispositif. La superficie imposable est celle du rectangle formé par les points extrêmes de l’inscription, forme ou image. La surface taxable correspond dans les deux exemples suivants à la surface délimitée par les pointillés :

La commune d’Albert applique les tarifs en vigueur sans majoration optionnelle prévue par la Loi. Les tarifs de base sont fixés par l’article L. 2333-9 du CGCT et augmentent chaque année dans une proportion égale au taux de croissance de l’indice des prix à la consommation hors tabac.

Des allègements sont applicables aux enseignes. À Albert, sont exonérées les enseignes d’une superficie totale inférieure ou égale à 12 m², une réfaction de 50 % du tarif est appliquée aux enseignes dont la somme des superficies est supérieure à 12m² et inférieure ou égale à 20 m². Les pré-enseignes d’une superficie inférieure ou égale à 1,5 m² seront également exonérées et

Certains dispositifs publicitaires ne sont pas soumis à la TLPE. Sont exonérés de la taxe les dispositifs ou supports suivants :

La TLPE est liquidée par les soins de l’administration de la commune qui la perçoit par l’émission du titre de recettes afférent et adressé à l’entreprise. Le recouvrement de la taxe ne peut être opéré qu’à compter du 1er septembre de l’année d’imposition.

L’absence de déclaration vous expose à des infractions et des sanctions pécuniaires.

Conformément à l’Article L2333-15 du CGCT, à défaut de déclaration des supports publicitaires dans les délais fixés aux articles L. 2333-13 et L. 2333-14, ou lorsque ces déclarations ont pour effet de réduire le montant de la taxe réellement due, le redevable est puni d’une amende dont le taux est fixé par décret en Conseil d’Etat.

Cette procédure ainsi que le taux de l’amende sont fixés par décret en Conseil d’Etat.

Pour votre bonne information, les sanctions pénales prévues par le code de l’environnement sont les suivantes :

Le tribunal de police peut en outre condamner le contrevenant au paiement du quintuple des droits dont la commune ou l’établissement de coopération intercommunale à fiscalité propre a été privé.

Les communes et les établissements publics de coopération intercommunale à fiscalité propre sont admis à recourir aux agents de la force publique pour assurer le contrôle de la taxe et pour constater les contraventions.